Comprendre les normes ESRS et la directive CSRD : enjeux pour les entreprises européennes

Les normes ESRS transforment le reporting de durabilité européen en imposant une transparence inédite sur les impacts environnementaux et sociaux. Selon la Commission européenne, plus de 50 000 entreprises devront se conformer à ces nouvelles exigences d’ici 2028. Comment votre organisation se prépare-t-elle à cette révolution réglementaire ? Trust Ditto vous accompagne dans votre mise en conformité ESRS CSRD.

Différences fondamentales entre CSRD et standards ESRS

La confusion entre CSRD et ESRS est fréquente, pourtant ces deux éléments jouent des rôles distincts et complémentaires dans l’écosystème réglementaire européen. La directive CSRD constitue le cadre légal contraignant adopté par l’Union européenne, établissant les obligations de transparence en matière de durabilité pour les entreprises.

Avez-vous vu cela : Quelles techniques utiliser pour optimiser la gestion des flux de trésorerie dans les startups technologiques ?

Les normes ESRS, quant à elles, représentent les standards techniques détaillés qui précisent concrètement comment les entreprises doivent structurer et présenter leurs informations de durabilité. Elles définissent les métriques, indicateurs et formats de reporting exigés pour répondre aux exigences de la CSRD.

Cette articulation rappelle le fonctionnement d’autres réglementations : la directive fixe le « quoi » (obligations générales), tandis que les standards ESRS détaillent le « comment » (modalités pratiques). Les entreprises doivent donc maîtriser les deux dimensions pour assurer leur conformité et produire un reporting de qualité qui réponde aux attentes des investisseurs et régulateurs européens.

En parallèle : Quelles étapes suivre pour lancer un produit éco-conçu dans le secteur de l’ameublement ?

Périmètre d’application et calendrier de mise en œuvre

La directive CSRD et les normes ESRS s’appliquent selon un déploiement progressif basé sur la taille et le statut des entreprises. Les premières concernées sont les grandes entreprises d’intérêt public de plus de 500 salariés, qui devront produire leur premier rapport en 2025 sur l’exercice 2024.

Trois vagues successives structurent cette mise en œuvre. Les grandes entreprises dépassant deux des trois critères suivants entrent dans le périmètre dès 2026 : plus de 250 salariés, chiffre d’affaires supérieur à 50 millions d’euros, ou bilan dépassant 25 millions d’euros. Les PME cotées rejoignent le dispositif en 2027, avec des obligations simplifiées adaptées à leur taille.

Cette approche échelonnée permet aux entreprises de se préparer progressivement. Les filiales européennes de groupes non-européens réalisant plus de 150 millions d’euros de chiffre d’affaires net dans l’UE devront également se conformer à ces exigences à partir de 2029.

Le calendrier tient compte des capacités d’adaptation de chaque catégorie d’entreprise, tout en garantissant une couverture étendue du marché européen d’ici la fin de la décennie.

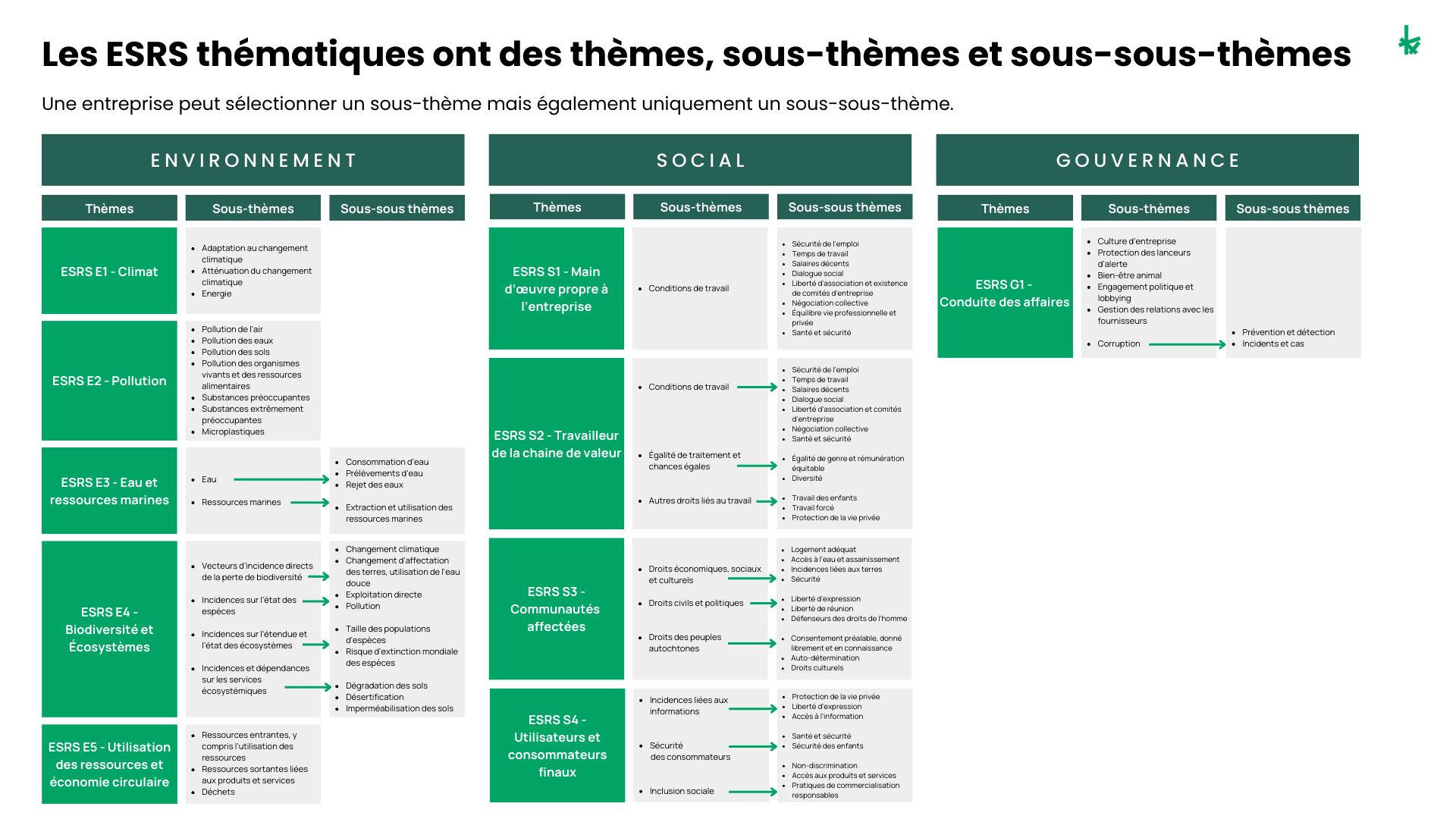

Les 12 normes ESRS décryptées : piliers environnementaux, sociaux et de gouvernance

Les 12 standards ESRS constituent le socle technique du reporting de durabilité européen. Chaque norme définit des exigences précises de divulgation selon trois piliers fondamentaux : environnemental, social et gouvernance.

Cette architecture modulaire permet aux entreprises d’adapter leur reporting selon leur secteur d’activité et leurs impacts matériels spécifiques.

- ESRS E1 à E5 : Normes environnementales couvrant le changement climatique, la pollution, les ressources hydriques, la biodiversité et l’économie circulaire

- ESRS S1 à S4 : Standards sociaux incluant les collaborateurs, les travailleurs de la chaîne de valeur, les communautés affectées et les consommateurs

- ESRS G1 : Gouvernance d’entreprise avec focus sur la stratégie, la gestion des risques et l’intégrité

- ESRS 1 et 2 : Principes généraux et informations générales transversales à toutes les organisations

Chaque norme intègre le principe de double matérialité, exigeant de documenter tant les impacts de l’entreprise sur la société que les risques financiers liés aux enjeux de durabilité.

Stratégies pratiques pour réussir sa conformité réglementaire

La réussite d’une démarche de conformité ESRS et CSRD repose sur une préparation structurée et l’engagement de l’ensemble des équipes. Une approche méthodique permet d’éviter les écueils et de transformer cette obligation en véritable levier de performance.

La première étape consiste à réaliser un diagnostic complet de l’organisation pour identifier les écarts avec les exigences réglementaires. Cette phase d’analyse doit mobiliser toutes les directions concernées : finance, ressources humaines, environnement, et stratégie. L’implication du top management garantit l’allocation des ressources nécessaires.

La mise en place d’un système de gouvernance dédié facilite ensuite la coordination des actions. Désigner un responsable de la conformité, créer des groupes de travail thématiques et établir un calendrier précis permettent de structurer efficacement la démarche. La formation des équipes aux nouvelles exigences constitue un investissement indispensable pour assurer la qualité du reporting.

L’adoption d’outils technologiques adaptés simplifie la collecte et le traitement des données. Ces solutions permettent d’automatiser certains processus et de garantir la traçabilité des informations, deux éléments clés pour répondre aux attentes des auditeurs.

Outils et ressources pour faciliter votre démarche

La mise en conformité ESRS CSRD ne doit pas être un parcours solitaire. Des solutions technologiques innovantes permettent aujourd’hui de simplifier la collecte de données ESG et d’automatiser une grande partie du processus de reporting. Ces plateformes intégrées offrent des tableaux de bord en temps réel, des modules de calcul automatisés et des fonctionnalités de validation qui réduisent considérablement les risques d’erreur.

Les méthodologies éprouvées constituent un autre pilier essentiel de votre réussite. L’adoption de frameworks structurés permet d’organiser efficacement la collecte d’informations, de définir des indicateurs pertinents et de mettre en place des processus de contrôle qualité robustes. Ces approches méthodiques garantissent la cohérence et la fiabilité de vos rapports de durabilité.

L’accompagnement par des experts spécialisés représente un investissement stratégique pour sécuriser votre démarche. Ces professionnels apportent leur connaissance approfondie des exigences réglementaires, proposent des formations ciblées pour vos équipes et assurent un suivi personnalisé tout au long de votre parcours de mise en conformité.

Questions fréquentes sur la conformité ESRS-CSRD

Quelle est la différence entre les normes ESRS et la directive CSRD ?

La directive CSRD établit le cadre réglementaire européen obligatoire, tandis que les normes ESRS définissent les standards techniques précis pour le reporting de durabilité exigé par cette directive.

Quelles entreprises sont concernées par les obligations ESRS et CSRD ?

Les grandes entreprises européennes de plus de 250 salariés, 40 millions d’euros de chiffre d’affaires ou 20 millions d’euros de bilan total, ainsi que les PME cotées sont concernées.

Comment se préparer aux exigences de reporting ESRS dans le cadre de la CSRD ?

Réalisez d’abord une analyse de matérialité, structurez la collecte de données ESG, formez vos équipes et mettez en place des processus de contrôle interne robustes.

Quand entrent en vigueur les normes ESRS et la directive CSRD ?

Le déploiement s’échelonne de 2025 à 2028 selon la taille des entreprises. Les grandes entreprises déjà soumises à la NFRD rapportent dès 2025 sur l’exercice 2024.

Quels sont les outils disponibles pour se conformer aux standards ESRS et CSRD ?

Des plateformes de collecte de données ESG, des logiciels de reporting automatisé et l’accompagnement d’experts spécialisés facilitent la mise en conformité et le respect des standards.